一、2014年汽车走势评述

1、6月市场走势回顾

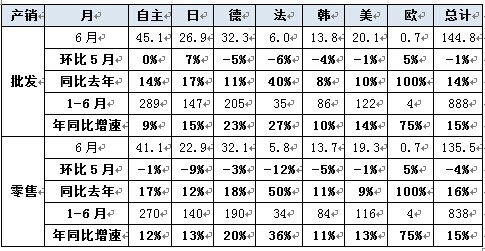

6月全国狭义乘用车总体批发144.78万台,6月批发较去年同期同比增长13.7%,6月零售较去年同期同比增长16%;6月批发环比上月增长-0.9%,6月零售环比上月增长-4%;6月出口较去年同期同比增长-5.2%;6月厂家产销率98%,6月渠道批零率94%;14年1-6月生产累计增幅15.8%,14年1-6月厂家批发销售累计增幅14.6%。。

4-5月将限购城市的恐慌性购车和公务员不能用公车了,自购车辆迅速增长,6月份这两个增量进入平稳期,也是二季度狭义乘用车市场的额外增量,这足可以使年初预测的狭义乘用车增量从13%增加14%,因为上半年的累计终端销售增量达到了15.2%。由于房地产市场走弱,为保证国家今年GDP目标的完成,在12月份之前,不会出台对汽车市场不利的政策,因此大家略乐观一点不会有错。另外6月有世界杯足球赛和端午节对销量有负面影响,但厂家为半年业绩的压库提高了批发销量,使经销商库存大幅超过了预警线,反映整车厂家的经营道德比预估的差。但是6月份总体市场在预想范围内,市场也回归到正常波动区间。但上半年不理想的是批发销量仅增长14.8%,主要是出口负增长,可见内资企业的困境,在金砖四国中,只有中国不保护内资汽车企业。

1.1市场总体运行情况

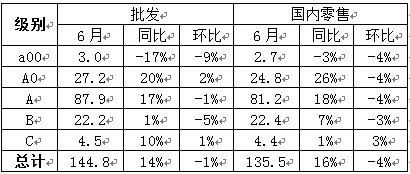

A. 6月车市结构性高增长

|

6月狭义乘用车国内零售较强,同比增速达到16%,环比降4%。其中增长最强的是MPV,同比增长41%,其主要原因也是A0级MPV的新品贡献体现的较充分,形成新的市场热点。而轿车市场的增速为9%,且环比下滑超过MPV,这也是私人车市降温的体现。

我们在月初预计6月国内零售136万台,环比降4% ,同比增16%。目前看稍低于预期。首先是6月的限购传闻降温,而世界杯也影响一些销售,但春季的部分新车和价格调整在6月产生效果,且半年末的经销商冲刺零售和批发力度较大。

B. 1-6月的车市季节角度狭义乘用车增长较高

|

14年1-6月的零售增速是15%,属于近期增速较正常的。低于14年开局增速的仅有11年、12年。14年的开局表现不强,也是因为13年9-12月的增速达到24%的高点,透支部分14年初的资源。而3-6月的零售增速稍有回升,这既与抢购相关也与基数相关。去年7-9月的增速20%属于高速,今年3季度的增速应该也能保持在合理区间。

C. 6月车市零售走势不强

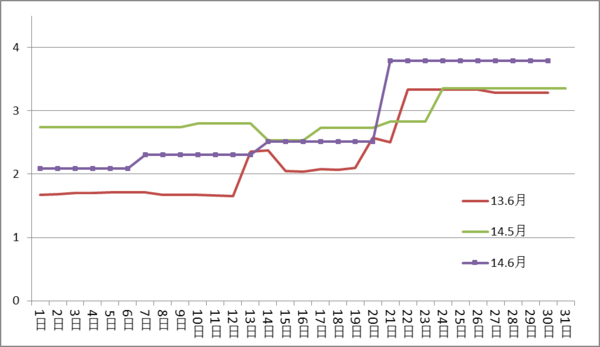

|

13年6月的车市零售增长呈现月初较弱,月末走势拉升体现半年末走势特征,相对于13年6月的12-20日的走势较强,14年的6月中走势偏弱,但月末的拉动较猛,说明半年末的零售也有强力推进的厂家因素。

D. 6月车市批发强势增长

|

13年6月的狭义乘用车厂家的出货速度相对较异常,前三周的销量相对低迷,最后一周的销量拉升较猛,没有出现去年类似的月末走平现象,这也是6月零售较强的拉动的因素。但6月的月末拉升也是较大的危险。

E. 6月德系和法系厂家销量较好

|

6月各车系零售同比销量走势均较好,这也是基本符合预期的。6月零售环比和同比表现最强的是法系和德系,日韩系的零售环比表现也不错。但自主品牌的零售环比和同比表现均稍弱。

而批发的表现也是德系和法系环比4月批发表现较好,而自主和韩系的环比批发表现较低。总体看自主的表现压力较大,美系和韩系走势不强。

|

13年1-8月的日系销量仍处于弱于2011年前的低位水平,而到9月开始因为新车等的促进而销量暴增。由于13年4季度的强势拉升,因此14年初的日系出现起步低迷的现象。14年4-6月的日系产销调整逐步完成,因此14年3-6月的日系销量出现走平态势,未来的日系随着产品给力,还有恢复的较强动力。

F. 厂家和渠道库存压力缓解

|

历年6月都是库存增长的局面,但今年的厂家库存增长较快。今年6月的厂家库存增3万台,经销商库存增5万台,这也是去年年末至今年年初的厂商库存持续双降带来的渠道超强吸纳能力。今年6月厂家库存增长力度强于前几年,2-6月的连续增库存状态说明市场的供给较充裕,但厂家没有给经销商太大压力,今年的经销商压力不大。

|

从库存指数看,今年的厂家库存达到0.6个月的销量,库存增长较快,且今年的厂家库存深度高于前两年水平。经销商库存突破1.7个月水平,但较前两年仍是偏低的。

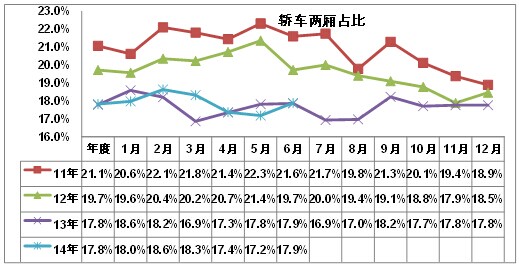

G. 轿车两厢需求回暖

|

前几年轿车市场的两厢车型占比持续下降,但14年开始的两厢市场走强。14年达到18%,4月虽然因波罗销量低而回落到17.4%,但仍稍好于13年6月表现。从年度看,13年的两厢车型占比降至17.8%,而12年年均是20%,11年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

14年的两厢车受到大城市增长的促进,年轻人对两箱车的认同增长,部分厂家考虑对两厢车单独品类,实现独立发展,这进一步促进两厢车的走强,近期的起亚K3S、昕弈、瑞奕等推出也是两厢走强的标志。6月的两厢暂时偏低应该是暂时的。

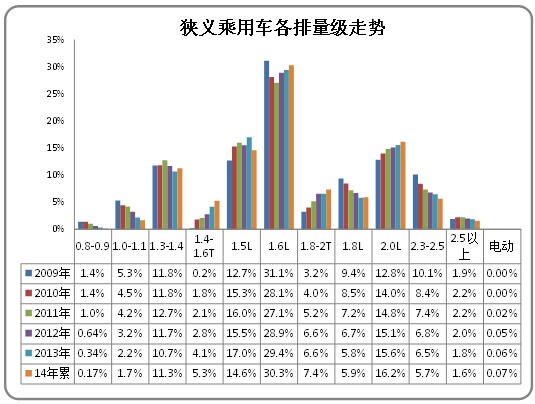

H. 6月狭义乘用车排量平均1.78升

|

14年6月的狭义乘用车平均排量是1.78升,相对13年6月的1.76升有所上升。今年排量增长的主要原因是轿车排量增长,而MPV排量是大幅下降的,SUV的排量也上升到2.08升,轿车的中档化加大排量上行特征。

14年6月的1.5升级别以下车型的份额明显下降,但其中的1.4升是同比增长较大,这也体现合资小排量车市场火爆,自主小排量车相对受冲击下滑的现状。1.6升和2升车型高增长,而增压车型全面高增长,这也是消费的特色中档化趋势。

I. 6月狭义乘用车中高端表现较强

|

今年6月的A级车零售环比降4%,同比增长18%。而A0级车的增长超强,SUV、MPV、轿车均增长较好,但高端的B级车和C级车的表现较平稳。

|

6月的狭义乘用车同比零售增长仍是中高端走势较强,且SUV市场超强。本月的A0级车市场表现较强,其中的A0级轿车走势超强。零售中的A级车表现较强。

高端SUV、MPV 受公车采购影响大,萎缩也是必然的。

J. 6月新品推出

|

相对于12年和13年的6月新品推出,14年6月的厂家新品投入不多,换代车型也较少,进入新品平稳增量中。今年6月的纯新品仅有纳智捷优6,观致3两厢也算是延伸新品。而去年的新车有朗行和凌派等重量级新车等,同时海马也有新品,新品的推动效应较强。而12年的6月新品是悦翔V3等拉升销量车型。但今年的换代车型也算半个新车,毕竟卡罗拉的降价力度很大,市场潜力较大。

|

14年6月新品较分散,两厢和SUV也有些新品和改款。6月新品主要是换代的卡罗拉,而纳智捷的新品增量潜力不大,观致3的新品两厢销量难以超过三厢。

K. 产品促销多样化

|

14年的1-6月促销与13年的走势类似,都是开局的促销收缩,但今年的特殊在于降价的力度明显增大,且3月出现集中的。由于新品上市的促销收缩,历年的2-3月都能勒住价格,随后4-6月逐步放,今年的6月放促销的力度加大的较明显,尤其是6月与去年8月的促销相比持平,未来的淡季促销还要加大。今年的经销商压力的确较大。

|

今年6月的降价车型也不少,其中乐骋平均降幅5%,卡罗拉降幅6%,而思域的低端降价1万,而宝马和奔驰E也有价格调整的力度。其他车型算是增补和改款。目前看日系的A级车竞争相对激化。

|

今年6月的主力车型促销力度增长较快,其中的新品促销逐步达到正常水平。天籁、逸动、桑塔纳等都是新品或降价后的回归正常水平。而本月环比5月的促销增长较大的是悦翔等自主主力车型和阳光、翼虎、高尔夫等合资主力。

L. 企业走势相对分化

|

14年6月的厂家零售走水差异化,其中神龙和长安表现较强,而自主的主力厂家表现相对较弱。本月的民营主力厂家走势相对偏弱,长城、比亚迪和吉利的零售都不高。而长安汽车和奇瑞汽车的走势较好,这体现了大集团自主逐步恢复活力。合资企业的南北大众和长安福特的走势较强,其他合资企业的表现也是较强的。

M. 6月召回41万台

|

6月的国内整车召回涉及9个厂家,共计41万台车。其中进口车主要是气囊和制动、传动系统,而斯巴鲁森林人的刹车油管受融雪剂腐蚀风险引起的召回较多。上海通用的英朗远光灯频繁使用无法关闭涉及19万台车。长安的欧力威因蓄电池压板问题,召回3.7万台车。

2、7月市场展望

7月是全年市场波动的谷底之一,又是大月,有双休日8天,没有放假的节假日,因此有23个工作日,是今年工作日最多的月份,同比工作日相同,环比工作日多3天。7月是是三季度初,厂家压库和促销力度均小;天气是最热时期,买车是件很辛苦的事;孩子都放假了,家长无暇顾及买车之事;加之半年的奖金较少;也是厂家广告投放的低点;因此销量会差强人意,厂家也会借机防高温假;这一切都决定了7月份的市场走势。但是同比增幅仍会有15%左右。

3、关于新的汽车产业政策

由于汽车行业最少存在下述20个问题,所以要制定新的产业政策(以下简称新政)。1、近年政风、民风改善,汽车企业风气有下降趋势;2、雾霾越来越严重;3、中国的能耗世界第一,节能压力大;4、中国是汽车大国,但不是汽车强国;5、国家简政放权和行业健康发展的矛盾;6、内资整车市场占有率连续下降了四年;7、外资股比何时变;8、如何建立中国汽车产业技术创新体系;9、对内对外开放,如何不造成新的散乱差;10、中国汽车的国际化战略是空白;11、新能源汽车市场发展低于规划;12、汽车行业的国企机制如何改革;13、投资项目管理、企业及产品准入管理如何改革;14、治理堵车和汽车产业发展如何平衡;15、汽车纵向垄断越来严越严重;16、下一步汽车产业如何利用外资;17、内资零部件企业市场占有率十多年连续下降;18、内资企业的政策环境差;19、汽车产业如何加快兼并重组;20、商用车、农用车和摩托车的节能减排是老大难。

新政是要实现汽车强国梦,改善汽车产业环境是前提条件,加强汽车的产品研发和技术创新是路径,逐步解决前两个产业政策要解决但没解决的老大难问题,还要强化对安全和节能减排等强制性标准的监管,弱化或消除汽车纵向垄断,加速汽车后市场发展;配合国家改革各项大目标,确定汽车产业实施步骤;这些都是行业健康发展的基础。产业政策是汽车行业的“宪法”,既然是“宪法”主要是一些原则上的规定和观点,还要固化国务院下属部委的审批、备案和监督权力。企业具体怎么做,不会讲得很具体,这就要找其他政策或等新政策才能有答案,但是产业政策对企业中长期规划十分重要,它全方位的指明了中国汽车产业在未来十年的发展方向,因此每次产业政策出台后,企业都会认真研究。但最关键的是到2020年时,内资整车和零部件的市场占有率能否恢复到2010年的水平,支柱产业由列强掌控命运,就是改革失败,并威胁国家经济和政治安全。

4、再论合资股比

十八届三中全会发明了个词叫“一般制造业”,把汽车行业也包括进去,要求放开股比,引起媒体和外商热议。虽然工信部苗圩部长3月4日在汽车界两会代表委员座谈会上表示:“放开汽车合资股比会往后放一放”。如果上层领导压力大,也可能有限放开。为了不鼓励外方集体违约,造成汽车行业动荡,新政可能规定:合同期满的合资企业的股比放开。2012年前,很多合资外方怕新政生变,提前延长合同期,在2020年前合同到期的合资企业很少,就保证了平稳过渡,也是加大开放的措施。但是政府的放开,并不等于中方股东同意降低股比,因此外方控股并不是件容易的事,期望值越高失望越大,彻底放开的时间估计是内资企业的市场占有率大幅回升后,据说国家还要搞一个收购基金,保证国家经济安全,那时候全面放开股比,就不会全变为外方控股了。。

5、打破配件垄断对汽车后市场和国民经济的好处

配件垄断使4S店和汽车修理厂的竞争处于不公平状态,根本谈不上充分竞争。中国汽车保有量14年增加10倍,大中型汽车修理厂却在萎缩,中国的汽车快修连锁店也发展不起来,4S店和二手车商收购的二手车也无法整修,这些问题都可以在大型的汽车零部件供货中心(简称中心)建立起来后得到解决,因为各类修理厂购买的配件质量有保证了;配件进货价格会下降;有快速免费送货可减少配件的库存;有认证制度可杜绝假冒伪劣备件;有质保期大大减少修理商与用户的矛盾;可方便的购买到各种车型的配件,修理厂就可修理各类汽车,扩大营业额;这样4S店和修理厂之间的竞争才充分,中国的汽车修理厂、快修店就会快速发展,收购的二手车也能够整修了,可扩大就业和投资,创造更多的GDP,还会推动整个汽车后市场诚信经营。

目前整车厂通过配件转手能赚20-50%的利润,打破配件垄断能买到价格较低的原厂配件和高质量副厂配件,4S店的客户流失必然较多。在国外4S店也有优势来保持客户,就是用再制造的零部件给客户维修,它是把更换下来的部件大修后,按出厂质量标准检验合格,用原厂配件40-70%的价格售给4S店,国外大汽车公司都有再制造工厂,一个车型的再制造总成最高可达50-80种。在中国各整车企业基本不搞再制造,因为卖新配件比再制造更赚钱,打破配件垄断后,整车厂配件加价不多了,才会从事再制造,这符合国家循环经济的政策。所需要的投资多达千亿元,安排就业会超过十万人。总之打破配件垄断是破,是完善政策法规,但不算改革,立才是改革,就是建立现代汽车配件流通体系,这是个大的系统工程,全靠市场太慢,需要国家大力扶持。而厂家的对策将在下月分解。

6、整车企业经济运行态势分化

A、整车行业总体状态

|